在现行楼市发展的大时代背景下,许多房企追寻“高周转、高杠杆、高去化”最疯狂的时候,各房企疯狂痴迷“456”(拿地后四个月开盘,五个月资金回笼,六个月资金回正),甚至“345”节奏。

虽说,天下武功,唯快不破。但对于房地产,尤其工程上而言,慢工才能出细活。

因为只要快起来,有些规律就会打破,忽略了对产品的细节把控,忽视了工程质量的重要性,因而导致房屋质量问题层出不穷,甚至引发出许多不良后果。

或因如此,交房即维权,似乎成了交房的常规配置了。就像前不久,绵阳周边的兄弟城市——德阳、遂宁、广元等都爆发了交房即维权的现场,被维权的房企无一不号称“品牌房企”,甚至这些房企在绵阳均有项目正在销售。

(某楼盘谈判现场)

正是在这些现象的时有发生下,相关部门对房产市场的监管越来越严格,指导着市场从“走量”走向“从严”。

从房企“三条红线”到上半年房企商票纳入监管......越来越多政策为房地产市场“加码”。

在“从严”上,绵阳很认真!

上半年,绵阳相继出台了“存量房交易资金监管”、“商品房预售”、“预售资金监管”新政,让我们看到了绵阳在“防风险”、“房住不炒”方面的坚强力度,高标准建设I型大城市的决心。

这不,绵阳又出台了一条新政,即将实施,再为绵阳房产市场加码。

近日,绵阳市住房和城乡建设委员会、绵阳市金融工作局、中国银行保险监督管理委员会绵阳监管分局联合印发《绵阳市住宅工程质量潜在缺陷保险试行办法》,自2021年8月1日起实行,试行期2年。

市住建委官微截图

注:《绵阳市住宅工程质量潜在缺陷保险试行办法》以下简称:住宅“缺陷保险”。

《绵阳市住宅工程质量潜在缺陷保险试行办法》到底是一个什么样子的政策?该政策对购房者有什么样子的利好呢?

就大家关切的问题,七七整理出《办法》中的重要条款,形成本文,期待大家认真阅读!

1

先上两个概念。

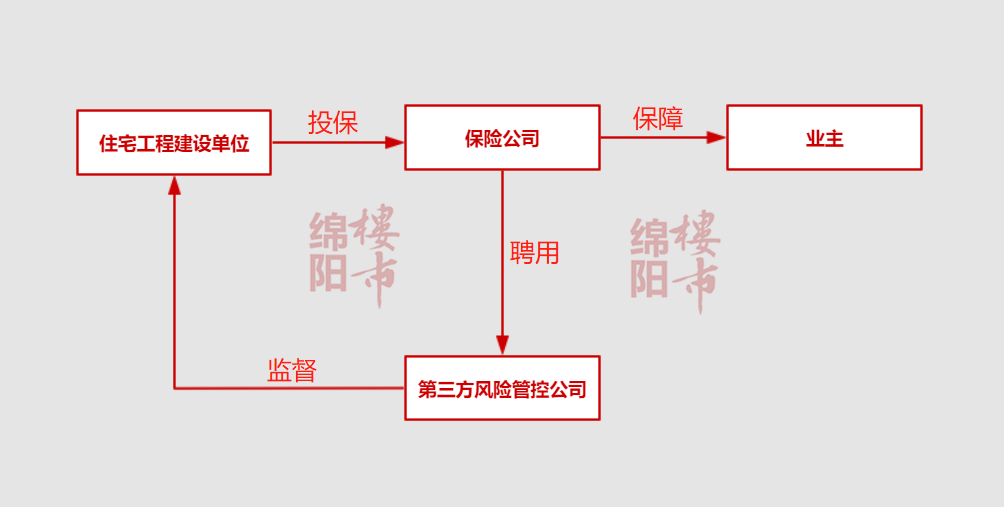

住宅“缺陷保险”:是指由住宅工程建设单位投保的,保险公司根据保险条款约定,对在保险范围和保险期间内出现的因工程质量潜在缺陷所导致的投保建筑物损坏,履行赔偿义务的保险。

工程质量潜在缺陷:是指住宅工程在竣工验收时未能发现的,因勘察、设计、施工、监理及建筑材料、建筑构配件等原因造成的工程质量不符合工程建设标准、施工图设计文件或合同要求,并在使用过程中暴露出的质量缺陷。

其实说白了,住宅“缺陷保险”是楼盘的工程建设单位,给他们建造的房子买的保险,你作为购房者买了,如果出现质量问题,由保险公司来理赔!

图片源于网络

就住宅“缺陷保险”,七七在这列了4个要点:

1、住宅“缺陷保险”的购买人是,住宅工程建设单位,注意,不用业主掏钱。

2、住宅“缺陷保险”的最终受益人是,业主。

3、住宅“缺陷保险”的基本承保范围主要包括,地基基础工程和主体结构工程,保温和防水工程。

4、业主在住宅“缺陷保险”的保险期间内、期间届满后交房且业主在交房之日起六个月内向保险公司理赔。

值得一提的是,住宅“缺陷保险”不是任何质量问题都能理赔的!

比如7月12日,苏州吴江酒店因违规私改(初步认定)导致的坍塌,这样类似违规私改出现的住宅质量问题,就不能理赔!

(网络截图)

住宅“缺陷保险”核心目的就是市民买房过程中,多了一份监督、一份保障,购房后即便遇到房屋质量通病,也能够快速处理,限定期限内有结果,对业主负责,业主不用担心无人可找、几方扯皮不断,冒着风雨、烈日拉横幅。

(图片截图于新浪网)

“多了一份监督,保险公司何来能力?”

大多数人会抱有这样的态度,其实作为保险公司本身肯定是没法打包票的,保险公司或将引入第三方风险管控机构,通过专业人士在修建过程中的监督。

现在看来,住宅“缺陷保险”的运行逻辑是,住宅工程建设单位向保险公司投保,保险公司聘请第三方风险评估机构评估监督住宅工程建设单位,最终受益人为业主。

制图:绵阳楼市

要知道,保险公司也不想赔钱,保险公司对房屋的建筑质量要求和住户利益是一致的,他们只会监管更加细致!

引入第三方风险管控机构监督建设过程,其目的,就是为了最大限度减小保险公司为质量“买单”的隐患,从而减少住宅质量问题发生。

对于那些敢于主动购买住宅“缺陷保险”的建设单位来说,从另一方面说明他们对自己的实力非常有信心,不怕被“监管”。

但住宅“缺陷保险”可不是任何时段都能买的,它须在建筑工程管理单位办理施工许可证手续前投保,所以只适合刚刚拿地还没有入场施工的楼盘。

有人说,工程建设单位买了保险,房企这不就轻松了。

其实不然,住宅“缺陷保险”可以说是一种创新监管新方式,不仅对于参建方难,间接导致房企也难。

房企*难,在“质量”。

就住宅“缺陷保险”,市住建委相关人士表示,参建各方的质量始终是终身责任制,行业主管部门的行政监管责任不会随着项目承保工程质量保险而一并转移。

相反,按照住宅“缺陷保险”要求,住建、金融、银保监等部门还将持续加强监管,对房屋质量方面的监督只有加强、不会削弱。

看来,房企只有对房屋建筑质量上把控的更加严格细致,才能“过三关”,一关,即第三方监理公司;二关,即保险公司聘请的第三方风险管控公司;三关,即行政监管部门。

房企第二难,在“进度”。

对于房企来说,参建方在购置保险后,对于项目的细节把控更多了,直接导致建设时间成本增加,间接导致房企取得预售证的时间延长。

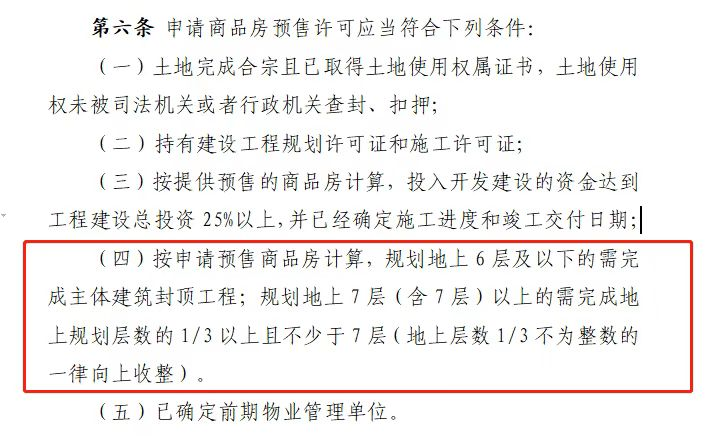

回看《马上实施!资金监管、预售新政...连击绵阳楼市!关系每个购房者!》,根据《绵阳城区城市商品房预售管理实施政策》中第六条中的第三小节:

规划地上6层及以下的需完成主体建筑封顶工程——像现在市场上销售的别墅项目、叠墅项目必须封顶后方可再去申请预售证,再直接一点,像九洲·云栖湖、华宇锦绣玺岸等项目中这类房源均封顶后可再去申请预售证。

规划地上7层(含7层)以上的需完成地上规划层数的1/3以上且不少于7层(地上层数1/3不为整数的一律向上收整)——这句主要针对小高层、高层等房源,比如像倍特香槟华府2期、世茂云锦2期等超过7层的洋房,申请预售证则要修至7层,对于超过21层的高层而言,则需要修至的层数要超过7层后才能再去申请预售证。

这样一想,预售证取得时间延长,房企蓄客时间、资金成本增加,不少房企直呼,太难了。

买住宅“缺陷保险”等于“自找麻烦”?

其实不然,《绵阳市住宅工程质量潜在缺陷保险试行办法》明确规定,住宅项目建设单位可凭保单向市住建行政主管部门申报房地产开发企业良好行为信用加分。

也就是说,购买住宅“缺陷保险”是为房企信用加分的,从侧面也凸显了,房企是对自己的开发实力有信心的,同时也成为房企销盘中的加分利器。

购房者,更加“容易了”。

1、住房质量更加有保障;购买过住宅“缺陷保险”房企的产品,是经历过“三关”考核后,才入市流通的。

2、业主住房有“售后”;像房屋质量出现问题无人可找、处理不当、不及时,现在一纸保单全部搞定。

总的来说,这次新政的出台对于促进绵阳整个楼市良性发展,是至关重要的。对购房者、开发商、整个绵阳楼市而言,都是三赢的大好政策!