经历了各大房企冲刺半年度业绩之后,7月份,绵阳楼市表现如何呢?

是延续6月走势,完成“三连涨”?还是止涨回跌呢?

接下来,瑞哥就直接公布7月绵阳楼市成绩了,咱们用数据说话!

成交企稳

2022年7月绵阳楼市商品房住宅共计网签备案成交2417套(含安州)房源,环比上月上涨16.3%,同比下跌1.7%。

单从数据来说,7月份的绵阳楼市的确涨了,算上5、6月的涨幅,的确实现了“三连涨”。和去年同期相比,也快持平了。

但瑞哥这里还是要“泼个冷水”:绵阳楼市成交算是稳住了,但想要回归正常,还需要一段时间!

具体原因,瑞哥就不展开说了,大家自己看图。

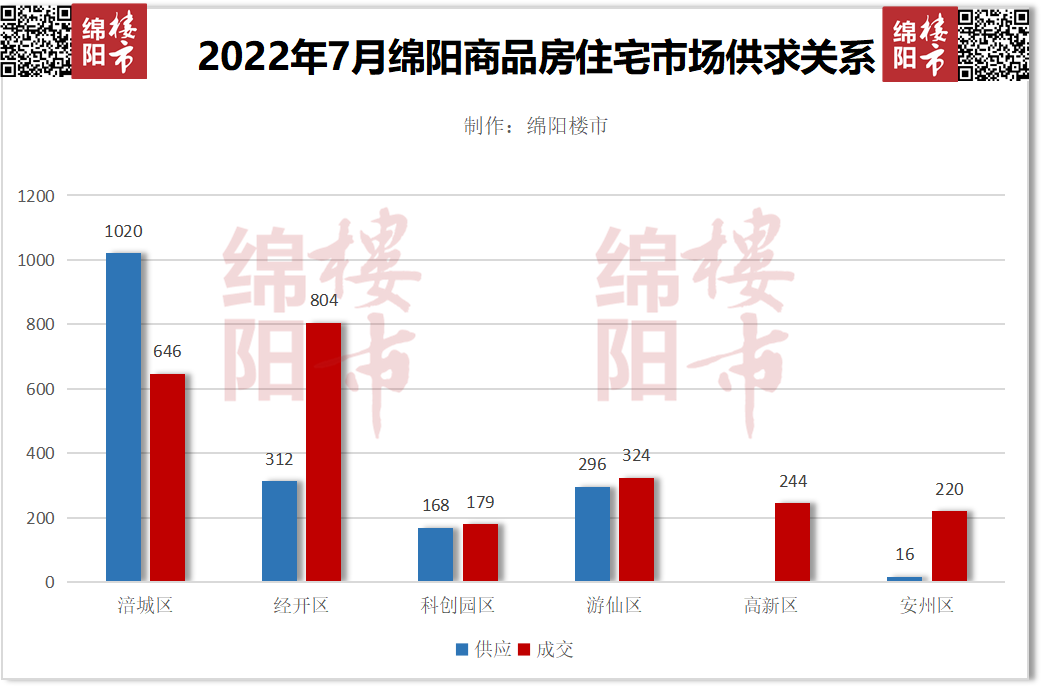

涪城区上月成交640套,金家林依然是成交重点区域,成交占比达4成。产品结构丰富,品质和价格的平衡,让金家林有着更广泛的客群。

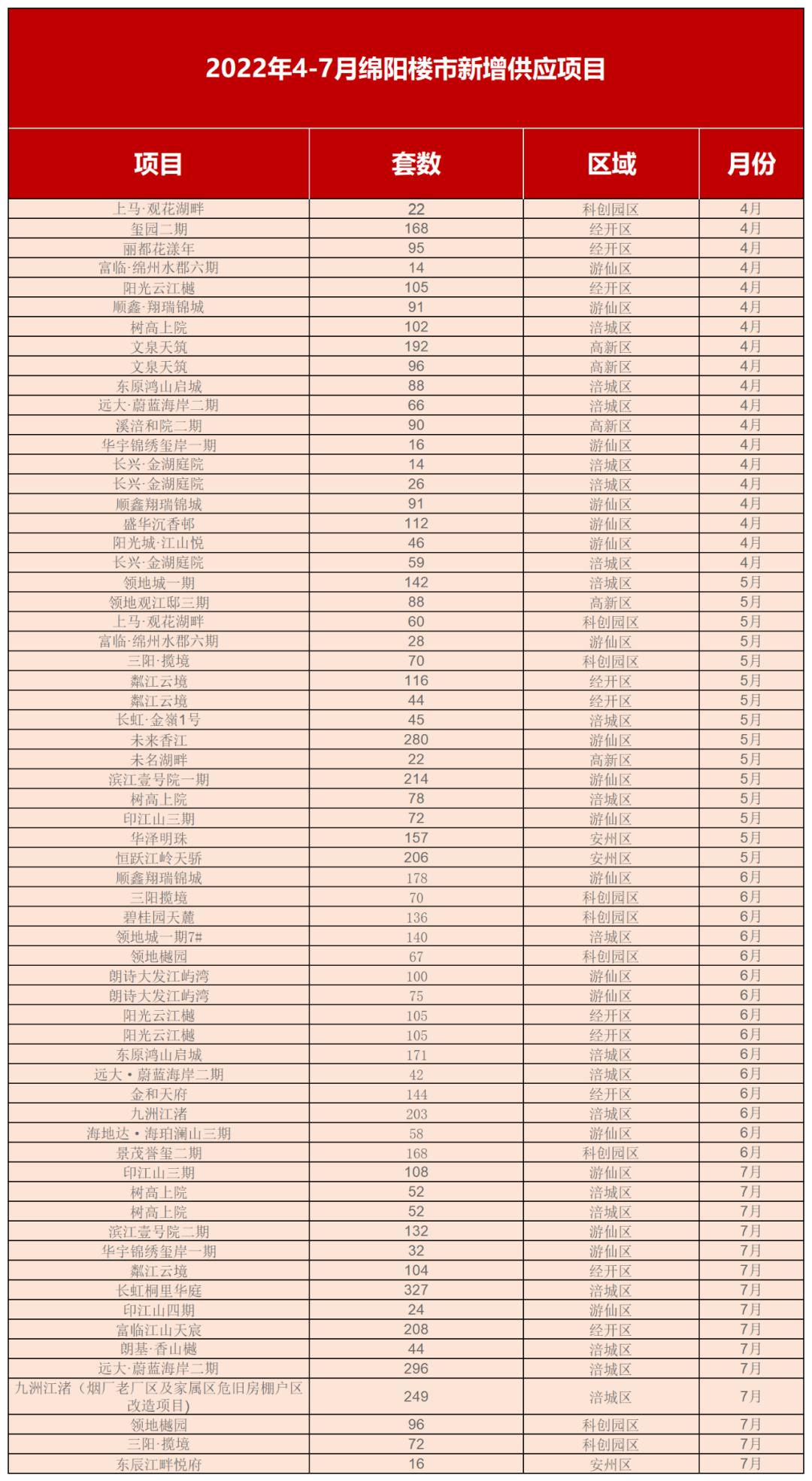

这个月,货量不多的市中心,终于迎来了两个新盘——九洲江渚、长虹桐里华庭。整个核心城区的库存也终于续上了,要知道,不仅仅是市中心,整个核心城区,诸如,高圣平、御营坝、火车站库存肉眼可见的少。

九洲江渚

在售游仙区上月成交324套,和6月相比有小幅度下滑。富临绵州水郡、万为滨江壹号院已连续数月领跑区域楼市。

万为滨江壹号院

在售小枧,在没有新产品的推货下,成交表现较平。全城新增改善项目越来越多,缺乏商业配套的小枧竞争压力也逐渐显现。

经开区上月成交804套,新增供应312套。

从片区来看,以万达为中心的塘汛板块,和松垭板块去化更稳。价格跨度大,刚需选择范围更广。

万为·玺园

在售高新区7月成交244套,世茂云锦、领地国际社区、长虹城臻境等大盘依然是成交重点。

世茂云锦二期

在售连着两个月都没有新增预售房源,整体供需节奏比较缓慢。年中,个别项目冲刺了一波,成交有明显增率。

而7月,成交重点有明显转移,在区域无新增楼盘,多个项目都在收尾阶段的情况下,价格更能带动市场情绪。

长虹城臻境

在售科创园区7月成交179套,新增供应168套,分别来自三阳揽境和领地樾园。

三阳揽境

在售虽然有了定位更加改善的产品加入,但在整体刚改的基本盘下,价格直接和成交挂钩。

安州区7月成交220套,新增供应16套。

6月未新增预售房源,7月仅东辰江畔推了16套房源。除了4月份的海量供应,带动了成交的上涨,此后安州区成交一路下滑。

恒跃江岭天骄

在售从7月成交的产品结构来看,主城刚改、改善占比持续扩大,90-120㎡面积段占比约56%。

但从各区域的成交热门项目来看,刚需这个月发力明显,反而是改善在连续2个月的扩大之后,开始趋弱。

7月,“停贷”风波的蔓延带给刚回暖一点的房地产以沉重的打击。基于此,购房者对新房市场也表现出了担忧。

针对这个问题,最近“保交楼”成为全国楼市关注的焦点,政府纾困力度有望加大。随着楼市宽松政策持续显效,以及保交楼措施的不断推进,楼市信心继续好转,预计新房成交有望持续回升!

均价微跌

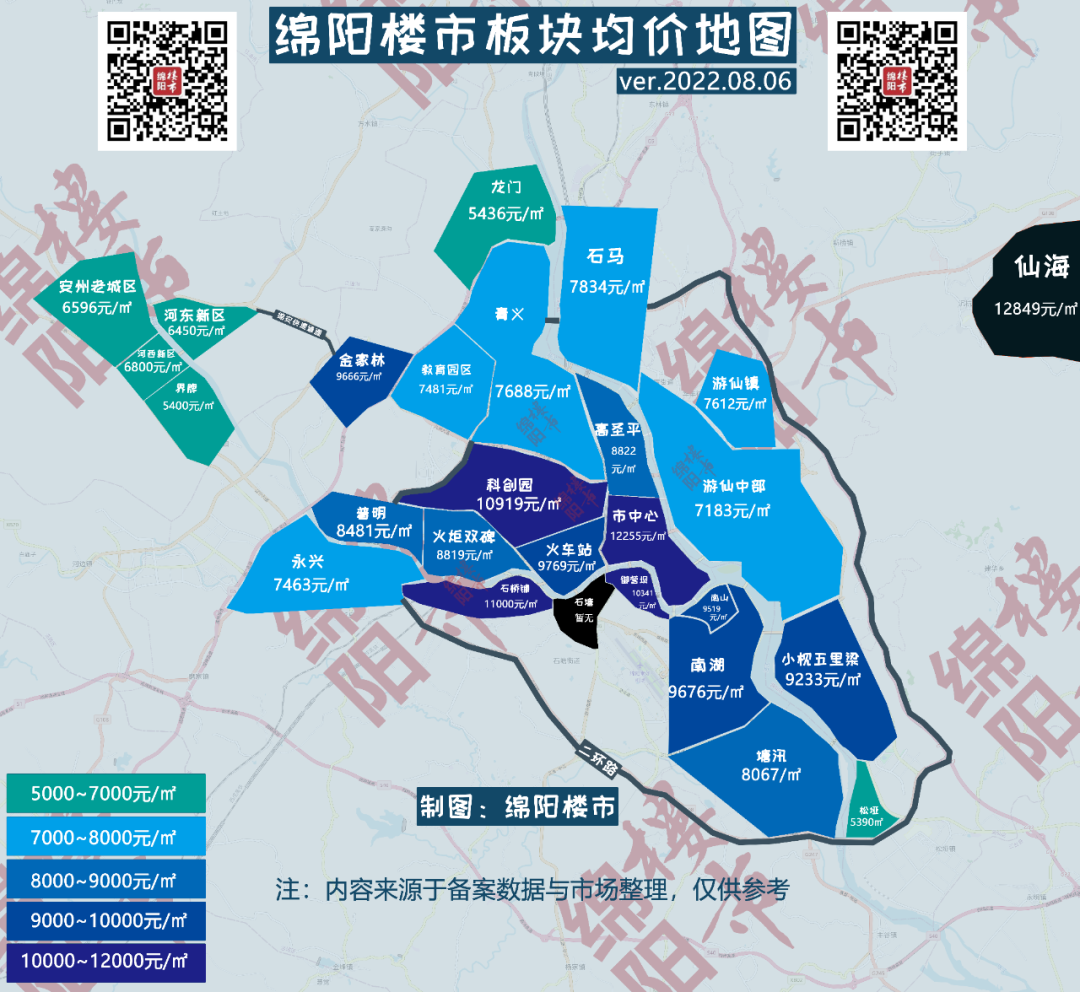

了解完绵阳的大体行情后,我们再将目光拉回到绵阳各板块的最新成交价。

本图为淘房家居网&绵阳楼市制作,未经授权不得转载或以其他方式复制发布、发表;图中片区划分和新房数据来源于备案数据和市场信息,非权威发布,仅供参考。

整体来说,绵阳7月成交均价微跌,大部分板块也都有小幅度的下滑。

从数据上来看,龙门、高圣平、永兴、金家林跌幅最为明显,分别为11.95%、8.89%、6.58%、5.22%。其余板块跌幅都在正常波动范围内,5%以内。

其中高圣平是因为备案新房少,不足以形成大范围的样本,涨跌参考意义并不大。而金家林则是是收到产品结构影响,别墅、高层、洋房相互交叉,在不同的推货潮下,成交均价自然也会变动。如果刨除掉别墅、洋房,就高层来说,几乎没有太大变动。

而本月也有板块逆势突围,没错,就是御营坝板块,本月以15.93%涨幅位居*。九洲江渚的开盘,在提升板块城市形象的同时,也拉升了板块均价。

这也给绵阳楼市一个启示:好的产品依然可以走出独立行情。

其实,从今年以来,我们可以很直观地看出,改善型楼盘正越来越受追捧。就拿九洲江渚来说,7月备案成交均价达1.4万/㎡,开盘当日就劲销超2亿。还有连续热销的永盛和粼江云境、三阳揽境等。

这些热销项目,在产品上大多为100㎡起步的大面积户型,在设计上强调创新和品质。诸如,一些项目提出巨幕横厅概念,270°江景视野的大方厅,这些创新研发设计,让其在同类竞品中脱颖而出。

面对绵阳楼市的“下半场”,房企们想要占领更多的市场份额,就得回归产品本身,转变住宅产品的打造逻辑,丰富产品功能,优化居住体验,为购房者提供更多高品质房源!