前两天,我们发了2023年上半年的土拍总结。回看(仅4宗!约4亿!2023绵阳土拍上半场有点寂寞!)

然后,有网友问为什么6月的楼盘销售数据没见着发,是不是因为数据太难看了。

本来想着直接针对上半年楼市来一个总结和深度分析,但确实工作量有点大,害怕大家等不及。

今天,咱们就先来聊聊6月的楼市报告吧!

成交持续攀升

据绵阳楼市统计,2023年6月绵阳楼市商品房住宅共计网签备案成交2766套(含安州)房源,环比上月上涨10.55%,同比上涨33.11%。

这个成绩,真的是出乎意料,远高于市场预期。

要知道,当下全国楼市整体走势并不乐观,重点30城市供应环比增加34%,成交却延续降势,环比下挫9%,同比减少25%。

在这样的大环境下,绵阳6月新房成交不降反升,可以说非常不错了。

大部分城市都卖不动,凭什么绵阳新房成交能够逆势上涨?

一方面,6月入市新盘增多,刚需产品推货增加,比如游仙区的新项目开盘,和经开区的小户型加推,和5月相比,选择性大大增加。

另一方面,6月30日是绵阳购房补贴政策的最后一天,为了享受优惠,购房者一边抓紧时间下定,一边催备案进度。

你可能会说6月数据还不是因为有九华府占了大头,的确,光九华府就备案了415套。但就像我们之前讲的,这些购买人群即使没有购买九华府,这部分购买力也会释放到其他项目上。再退一步讲,就算5、6月刨除掉九华府,绵阳6月成交依然呈上升趋势。

当然,还有一点值得注意的是升学政策的影响,今年,外地生源来绵阳读高中会有户口限制,部分家长为了孩子能在绵阳求学,会在5月*划分后在绵阳买房。

综上,可以看出绵阳楼市依然韧性十足,后续市场依旧看“稳”。

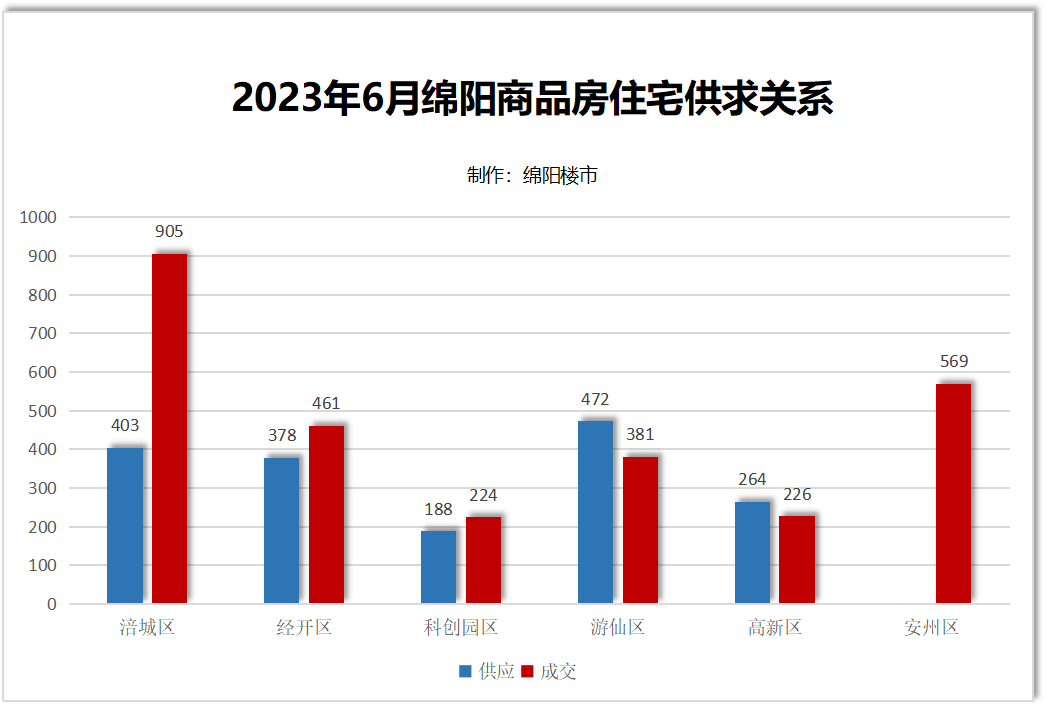

从区域上来看。6月份成交前三名分别是涪城区、安州区和经开区。

其中,涪城区依靠青义、龙门两大热点区域支撑,稳居第一。

安州区,上个月的成交有点意外,仅次于涪城区,尤其是恒跃江岭天骄、圣鼎锦云里等项目,备案都超过了50套。安州区市场虽然以刚需为主,但却非常卷,卷园林景观、卷公区细节……无论是刚需还是改善,都喜欢“眼见为实”的产品力。

恒跃江岭天骄

在售

圣鼎锦云里

尾房经开区,和上月持平,璟上江澜、富临江山天宸小户型再加推,撑启了区域的基本盘,粼江云境、九洲三江屿同样也是区域成交热点项目。

璟上江澜

在售

富临江山天宸

在售

永盛和·粼江云境

在售而游仙区、科创园区一如既往,以改善为主,成交没有太大波动。而比较尴尬的是高新区,板块内缺乏新货供应,主要依靠长虹城、领地国际社区、文泉天筑支撑。

长虹城琅悦

在售

领地国际社区五期

在售从成交榜单来看,置业热点多为改善、刚改项目。要么地段硬核、要么产品力出众、要么价格上更具性价比。

行业越是进入紧缩期,楼市分化越是加剧。对比绵阳整体房子的均价来看,1W+的单价绝对称得上是高端改善了,但意外的是,这些高端改善数据一直都很好,几乎每次都榜上有名,上榜的10个项目中,几乎一半都是高单价、高总价的项目。

这也说明,绵阳楼市购买力依然存在,现阶段,改善类购房者更关注房子品质的兑现,都愿意为品质更好的房子买单。

分化加剧

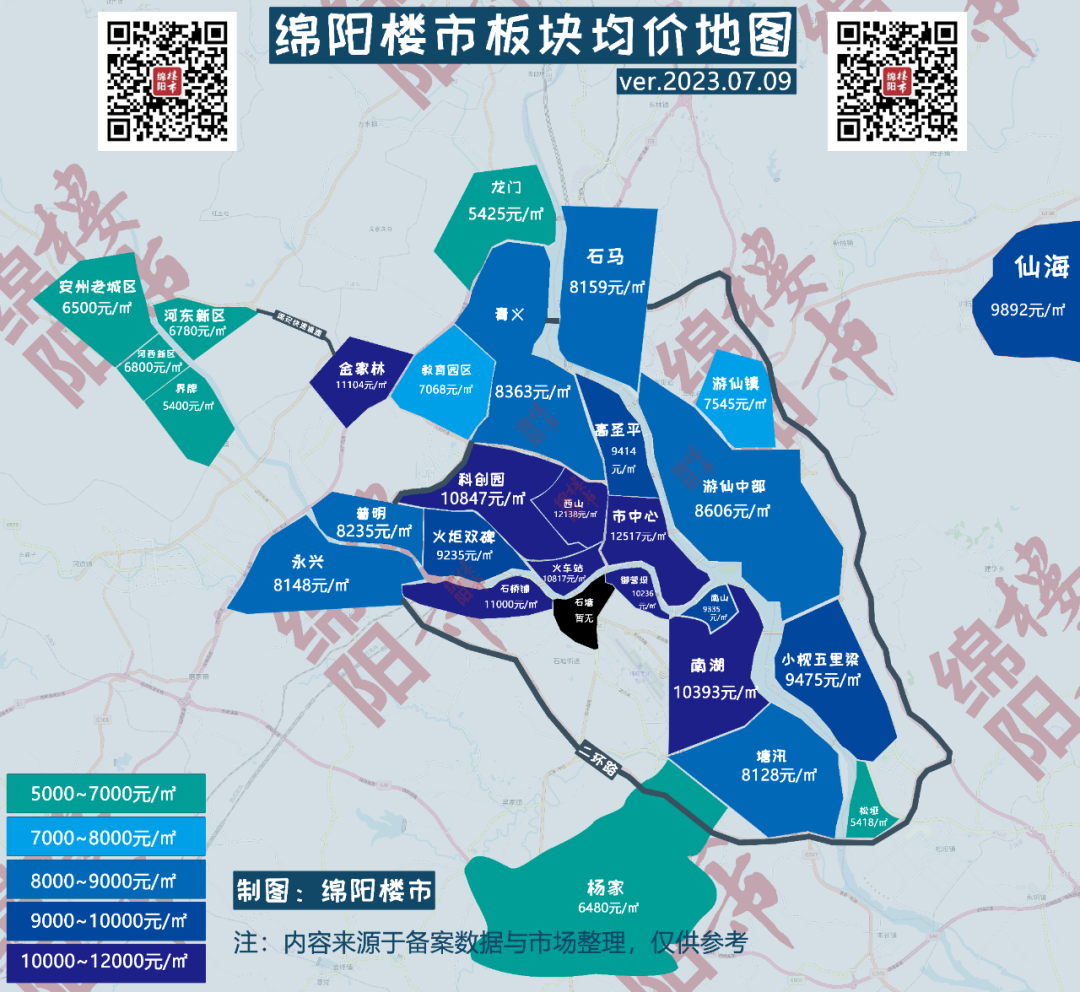

了解完绵阳的大体行情后,我们再将目光拉回到绵阳各板块的最新成交价。

本图为淘房家居网&绵阳楼市制作,未经授权不得转载或以其他方式复制发布、发表;图中片区划分和新房数据来源于备案数据和市场信息,非权威发布,仅供参考。

从6月的房价地图态势来看,大部分板块环比上涨,只有龙门、高圣平、石马、教育园区等板块出现了不同幅度的下跌。

尤其是外环板块,均价变动幅度越来越大,其中金家林、游仙中部涨幅最高,约16%,龙门跌幅最高,约18%。

其中,金家林均价超过11000元/㎡,涨幅高,主要还是因为成交房源的结构变动。像是长虹金嶺1号、长兴金湖庭院都因为别墅房源多,备案价格高。如果刨除掉这部分,板块高层均价在8500-9000元/㎡。

长虹金嶺1号

在售

长兴金湖庭院

在售值得一提的是,大部分核心板块均价都以不同幅度上涨,价格也非常坚挺。

所以,即便是成交回暖,但各板块的分化仍在继续。尤其是外围板块,在没有地段和配套的支撑下,去化压力较大,价格涨跌浮动大也是情理之中。

可以发现,随着绵阳楼市的复苏,优胜劣汰下,还能占据市场份额的一定是地段优势明显,产品力过人的楼盘!